Rõ ràng đại dịch đã bộc lộ lỗ hổng của chuỗi cung ứng toàn cầu - vấn đề mà ngành logistics sẽ tiếp tục phải đối mặt trong năm nay.Các bên trong chuỗi cung ứng cần có mức độ linh hoạt cao và hợp tác chặt chẽ để có thể chuẩn bị đầy đủ để đối phó với khủng hoảng và hy vọng đối phó với thời kỳ hậu Covid.

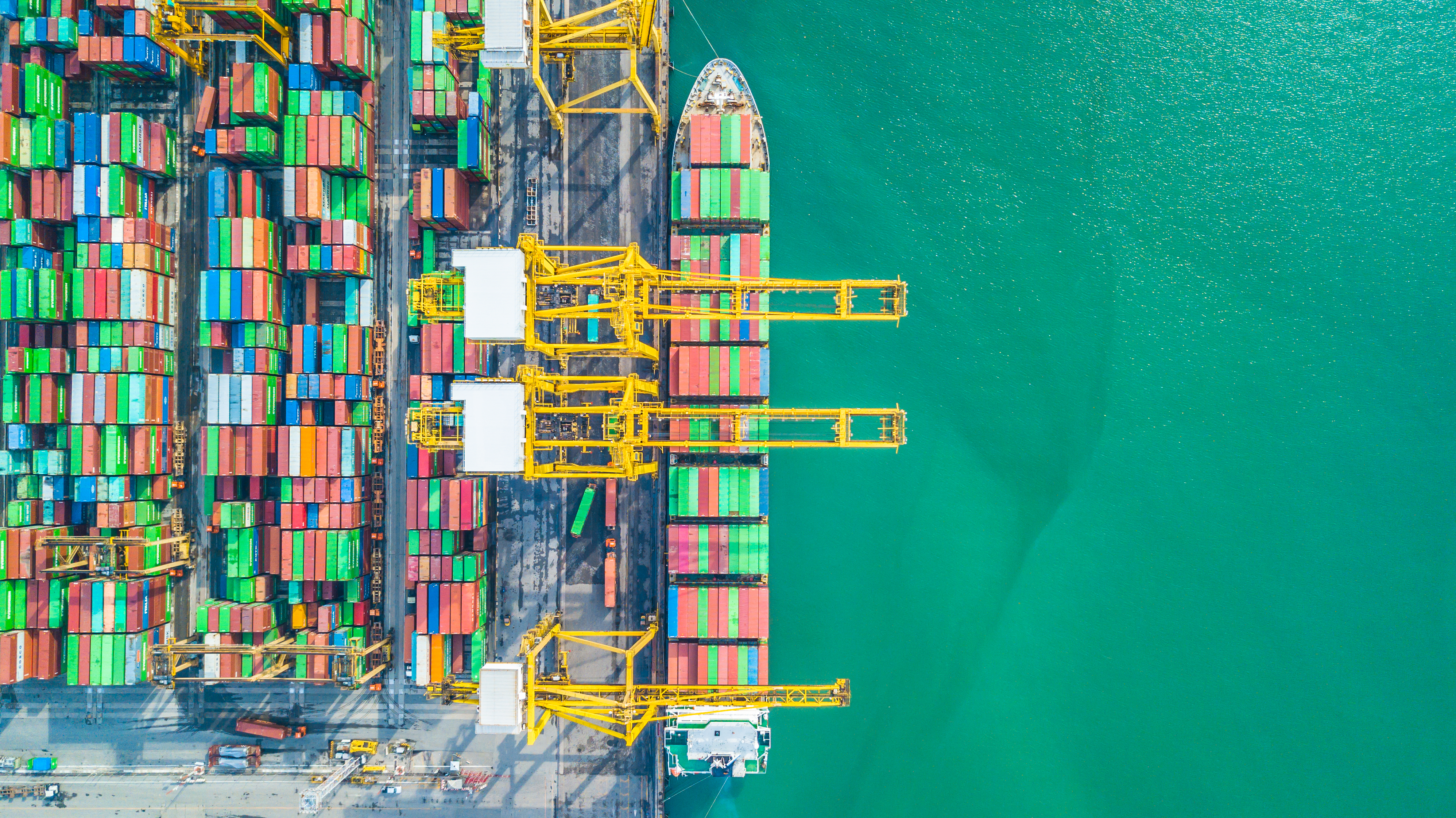

Trong năm qua, sự gián đoạn của chuỗi cung ứng toàn cầu, tắc nghẽn cảng, thiếu năng lực, giá cước vận tải đường biển tăng và dịch bệnh dai dẳng đã đặt ra thách thức cho các chủ hàng, cảng, hãng vận tải và nhà cung cấp dịch vụ hậu cần.Hướng tới năm 2022, các chuyên gia ước tính áp lực lên chuỗi cung ứng toàn cầu sẽ tiếp tục - bình minh cuối đường hầm sớm nhất sẽ không xuất hiện cho đến nửa cuối năm.

Quan trọng nhất, sự đồng thuận trên thị trường vận tải biển là áp lực sẽ tiếp tục trong năm 2022, giá cước vận tải khó có thể giảm về mức trước dịch.Các vấn đề về năng lực cảng và tình trạng tắc nghẽn sẽ tiếp tục kết hợp với nhu cầu mạnh mẽ từ ngành hàng tiêu dùng toàn cầu.

Monika Schnitzer, một nhà kinh tế người Đức, dự đoán rằng biến thể Omicron hiện tại sẽ có tác động hơn nữa đến thời gian vận chuyển toàn cầu trong những tháng tới.Cô cảnh báo: “Điều này có thể làm trầm trọng thêm tình trạng tắc nghẽn giao hàng hiện tại”."Do biến thể vùng đồng bằng, thời gian vận chuyển từ Trung Quốc sang Mỹ đã tăng từ 85 ngày lên 100 ngày và có thể tăng trở lại. Do tình hình vẫn căng thẳng nên châu Âu cũng bị ảnh hưởng bởi những vấn đề này."

Đồng thời, dịch bệnh đang diễn ra đã gây ra tình trạng bế tắc ở bờ biển phía Tây nước Mỹ và các cảng lớn của Trung Quốc, đồng nghĩa với việc hàng trăm tàu container đang chờ cập bến trên biển.Đầu năm nay, Maersk cảnh báo khách hàng rằng thời gian chờ tàu container dỡ hoặc nhận hàng tại cảng Long Beach gần Los Angeles là từ 38 đến 45 ngày, và tình trạng “độ trễ” dự kiến sẽ tiếp tục kéo dài.

Nhìn sang Trung Quốc, ngày càng có nhiều lo ngại rằng bước đột phá gần đây của Omicron sẽ dẫn đến việc đóng cửa cảng nhiều hơn.Chính quyền Trung Quốc đã tạm thời phong tỏa các cảng Yantian và Ninh Ba vào năm ngoái.Những hạn chế này đã dẫn đến sự chậm trễ của các tài xế xe tải trong việc vận chuyển container rỗng và container rỗng giữa các nhà máy và cảng, đồng thời sự gián đoạn trong sản xuất và vận chuyển đã dẫn đến sự chậm trễ trong việc xuất khẩu và trả lại container rỗng cho các nhà máy ở nước ngoài.

Tại Rotterdam, cảng biển lớn nhất châu Âu, tình trạng tắc nghẽn dự kiến sẽ tiếp tục kéo dài suốt năm 2022. Mặc dù hiện tại tàu không đợi bên ngoài Rotterdam nhưng khả năng lưu trữ còn hạn chế và kết nối trong nội địa châu Âu không được suôn sẻ.

Emile hoogsteden, giám đốc thương mại của Cảng vụ Rotterdam, cho biết: “chúng tôi dự đoán tình trạng tắc nghẽn nghiêm trọng tại cảng container Rotterdam sẽ tạm thời tiếp tục vào năm 2022”.“Điều này là do đội tàu container quốc tế và công suất cảng chưa tăng ở mức tương xứng với nhu cầu.”Tuy nhiên, vào tháng 12 năm ngoái, cảng đã thông báo rằng khối lượng trung chuyển của họ lần đầu tiên đã vượt quá 15 triệu container 20 feet (TEU).

Axel Mattern, Giám đốc điều hành của công ty tiếp thị Cảng Hamburg cho biết: “Tại Cảng Hamburg, các bến đa chức năng và số lượng lớn hoạt động bình thường và các nhà khai thác bến container cung cấp dịch vụ 24/7 suốt ngày đêm”.“Những người tham gia chính vào cảng đang cố gắng loại bỏ tình trạng tắc nghẽn và chậm trễ càng sớm càng tốt”.

Những chuyến tàu đến muộn không thể bị ảnh hưởng bởi Cảng Hamburg đôi khi dẫn đến tình trạng ứ đọng container xuất khẩu tại bến cảng.Các nhà ga, công ty giao nhận vận tải và các công ty vận chuyển có liên quan đều nhận thức được trách nhiệm của mình trong việc vận hành suôn sẻ và làm việc trong phạm vi các giải pháp khả thi.

Bất chấp áp lực đối với các chủ hàng, năm 2021 là năm thịnh vượng của các công ty vận tải container.Theo dự đoán của alphaliner, nhà cung cấp thông tin vận tải biển, 10 hãng vận tải container niêm yết hàng đầu dự kiến sẽ đạt mức lợi nhuận kỷ lục từ 115 tỷ USD đến 120 tỷ USD vào năm 2021. Đây là một bất ngờ thú vị và có thể thay đổi cơ cấu ngành, bởi lẽ các nhà phân tích của alphaliner cho biết vào tháng trước rằng những khoản thu nhập này có thể được tái đầu tư.

Ngành công nghiệp này cũng được hưởng lợi từ sự phục hồi nhanh chóng của sản xuất ở châu Á và nhu cầu mạnh mẽ ở châu Âu và Hoa Kỳ.Do thiếu sức chứa container, vận tải hàng hóa đường biển gần như tăng gấp đôi vào năm ngoái và những dự báo ban đầu cho thấy vận tải hàng hóa có thể đạt mức cao hơn vào năm 2022.

Các nhà phân tích dữ liệu của Xeneta báo cáo rằng các hợp đồng đầu tiên vào năm 2022 phản ánh mức cao kỷ lục trong tương lai."Khi nào nó sẽ kết thúc?"Patrick Berglund, Giám đốc điều hành của xeneta hỏi.

"Những người gửi hàng muốn được hỗ trợ vận chuyển hàng hóa rất cần thiết đã bị cản trở bởi một đợt giáng đòn nặng nề khác vào chi phí cuối cùng. Cơn bão hoàn hảo liên tục về nhu cầu cao, dư thừa công suất, tắc nghẽn cảng, thay đổi thói quen của người tiêu dùng và sự gián đoạn chung của chuỗi cung ứng đang thúc đẩy tỷ lệ này." vụ nổ mà nói thẳng ra là chúng tôi chưa từng thấy trước đây”.

Thứ hạng của các công ty vận tải container hàng đầu thế giới cũng có sự thay đổi.Alphaliner báo cáo trong thống kê đội tàu vận tải toàn cầu của mình vào tháng 1 rằng Công ty Vận tải Địa Trung Hải (MSc) đã vượt qua Maersk để trở thành công ty vận tải container lớn nhất thế giới.

MSc hiện đang khai thác đội tàu container gồm 645 tàu với tổng sức tải 4284728 TEU, trong khi Maersk có 4282840 TEU (736) và đã vươn lên vị trí dẫn đầu với gần 2000 tàu. Cả hai công ty đều chiếm 17% thị phần toàn cầu.

CMA CGM của Pháp với sức tải vận chuyển 3166621 TEU đã giành lại vị trí thứ 3 từ tay Tập đoàn COSCO (2932779 TEU), hiện đứng thứ 4, tiếp theo là Herbert Roth (1745032 TEU).Tuy nhiên, đối với s Ren Skou, CEO của Maersk, việc mất đi vị trí dẫn đầu dường như không phải là vấn đề lớn.

Trong một tuyên bố đưa ra năm ngoái, Skou cho biết, "mục tiêu của chúng tôi không phải là trở thành số một. Mục tiêu của chúng tôi là làm tốt công việc cho khách hàng, mang lại lợi nhuận cao và quan trọng nhất là trở thành một công ty tử tế. với Maersk."Ông cũng đề cập rằng công ty rất coi trọng việc mở rộng năng lực hậu cần với tỷ suất lợi nhuận cao hơn.

Để đạt được mục tiêu này, Mars đã công bố mua lại công ty hậu cần LF có trụ sở tại Hồng Kông vào tháng 12 để mở rộng phạm vi hoạt động và năng lực hậu cần tại khu vực Châu Á Thái Bình Dương.Thương vụ hoàn toàn bằng tiền mặt trị giá 3,6 tỷ USD này là một trong những thương vụ mua lại lớn nhất trong lịch sử của công ty.

Trong tháng này, PSA International Pte Ltd (PSA) tại Singapore đã công bố một thương vụ lớn khác.Tập đoàn Port đã ký thỏa thuận mua lại 100% cổ phần tư nhân của BDP International, Inc. (BDP) từ Greenbriar Equity Group, LP (Greenbriar), một công ty cổ phần tư nhân có trụ sở tại New York.

Có trụ sở chính tại Philadelphia, BDP là nhà cung cấp toàn cầu các giải pháp chuỗi cung ứng, vận tải và hậu cần tích hợp.Với 133 văn phòng trên toàn thế giới, công ty chuyên quản lý các chuỗi cung ứng rất phức tạp cũng như các giải pháp hậu cần tập trung cao độ và tầm nhìn sáng tạo.

Tan Chong Meng, Giám đốc điều hành của PSA International Group, cho biết: "BDP sẽ là thương vụ mua lại lớn đầu tiên của PSA về bản chất này - nhà cung cấp giải pháp vận tải và chuỗi cung ứng tích hợp toàn cầu với khả năng hậu cần từ đầu đến cuối. Lợi thế của nó sẽ bổ sung và mở rộng khả năng của PSA để cung cấp các giải pháp vận chuyển hàng hóa linh hoạt, linh hoạt và sáng tạo. Khách hàng sẽ được hưởng lợi từ khả năng rộng lớn của BDP và PSA đồng thời đẩy nhanh quá trình chuyển đổi sang chuỗi cung ứng bền vững."Giao dịch vẫn cần có sự chấp thuận chính thức của các cơ quan hữu quan và các điều kiện kết thúc theo thông lệ khác.

Chuỗi cung ứng chặt chẽ sau đại dịch cũng ngày càng ảnh hưởng tới tăng trưởng vận tải hàng không.

Theo dữ liệu thị trường vận chuyển hàng hóa hàng không toàn cầu do Hiệp hội Vận tải Hàng không Quốc tế (IATA) công bố, tốc độ tăng trưởng đã chậm lại vào tháng 11 năm 2021.

Trong khi điều kiện kinh tế vẫn thuận lợi cho ngành, sự gián đoạn của chuỗi cung ứng và hạn chế về năng lực đã ảnh hưởng đến nhu cầu.Do tác động của dịch bệnh làm sai lệch sự so sánh giữa kết quả hàng tháng của năm 2021 và năm 2020, nên việc so sánh được thực hiện vào tháng 11 năm 2019, theo mô hình nhu cầu thông thường.

Theo dữ liệu của IATA, nhu cầu toàn cầu tính bằng tấn km hàng hóa (ctks) tăng 3,7% so với tháng 11 năm 2019 (4,2% đối với kinh doanh quốc tế).Con số này thấp hơn đáng kể so với mức tăng trưởng 8,2% vào tháng 10 năm 2021 (2% đối với kinh doanh quốc tế) và các tháng trước đó.

Trong khi các điều kiện kinh tế tiếp tục hỗ trợ tăng trưởng hàng hóa hàng không, sự gián đoạn trong chuỗi cung ứng đang làm tăng trưởng chậm lại do thiếu lao động, một phần do sự phân công nhân viên, không đủ không gian lưu trữ tại một số sân bay và lượng tồn đọng xử lý gia tăng vào cao điểm cuối năm.

Tình trạng tắc nghẽn đã được báo cáo tại một số sân bay lớn, bao gồm Sân bay Quốc tế Kennedy ở New York, Sân bay Schiphol ở Los Angeles và Amsterdam.Tuy nhiên, doanh số bán lẻ ở Mỹ và Trung Quốc vẫn mạnh.Tại Hoa Kỳ, doanh số bán lẻ cao hơn 23,5% so với tháng 11 năm 2019, trong khi tại Trung Quốc, doanh số bán hàng trực tuyến của double 11 cao hơn 60,8% so với mức của năm 2019.

Ở Bắc Mỹ, sự tăng trưởng của vận tải hàng không tiếp tục được thúc đẩy bởi nhu cầu mạnh mẽ.So với tháng 11 năm 2019, sản lượng hàng hóa quốc tế của các hãng hàng không trong nước tăng 11,4% trong tháng 11 năm 2021. Con số này thấp hơn đáng kể so với hiệu suất trong tháng 10 (20,3%).Sự tắc nghẽn chuỗi cung ứng tại một số trung tâm vận chuyển hàng hóa lớn ở Hoa Kỳ đã ảnh hưởng đến tăng trưởng.Năng lực vận tải quốc tế giảm 0,1% so với tháng 11/2019.

So với cùng tháng năm 2019, lượng hàng hóa quốc tế của các hãng hàng không châu Âu trong tháng 11 năm 2021 tăng 0,3%, nhưng con số này giảm đáng kể so với mức 7,1% của tháng 10 năm 2021.

Các hãng hàng không châu Âu bị ảnh hưởng bởi tắc nghẽn chuỗi cung ứng và hạn chế về năng lực địa phương.So với mức trước khủng hoảng, năng lực vận tải quốc tế trong tháng 11 năm 2021 giảm 9,9% và năng lực vận chuyển các tuyến Á-Âu lớn giảm 7,3% trong cùng kỳ.

Trong tháng 11 năm 2021, sản lượng hàng hóa hàng không quốc tế của Asia Pacific Airlines tăng 5,2% so với cùng tháng năm 2019, chỉ thấp hơn một chút so với mức tăng 5,9% của tháng trước.Năng lực vận tải quốc tế của khu vực giảm nhẹ trong tháng 11, giảm 9,5% so với năm 2019.

Rõ ràng dịch bệnh đã bộc lộ lỗ hổng của chuỗi cung ứng toàn cầu - vấn đề mà ngành logistics sẽ tiếp tục phải đối mặt trong năm nay.Cần có sự linh hoạt cao và hợp tác chặt chẽ giữa tất cả các bên trong chuỗi cung ứng để chuẩn bị đầy đủ cho cuộc khủng hoảng và hy vọng đối phó với thời kỳ hậu dịch bệnh.

Đầu tư vào cơ sở hạ tầng giao thông, chẳng hạn như đầu tư quy mô lớn ở Hoa Kỳ, có thể giúp nâng cao hiệu quả của các cảng và sân bay, trong khi số hóa và tự động hóa là quan trọng để tối ưu hóa hơn nữa các quy trình hậu cần.Tuy nhiên, điều không thể quên đó là yếu tố con người.Tình trạng thiếu lao động - không chỉ tài xế xe tải - cho thấy vẫn cần nỗ lực để duy trì chuỗi cung ứng logistics.

Tái cơ cấu chuỗi cung ứng để bền vững cũng là một thách thức khác.

Ngành logistics vẫn còn rất nhiều việc phải làm, điều này chắc chắn chứng tỏ khả năng cung cấp các giải pháp linh hoạt và sáng tạo của ngành.

Nguồn: quản lý hậu cần

Thời gian đăng: 31-03-2022